炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

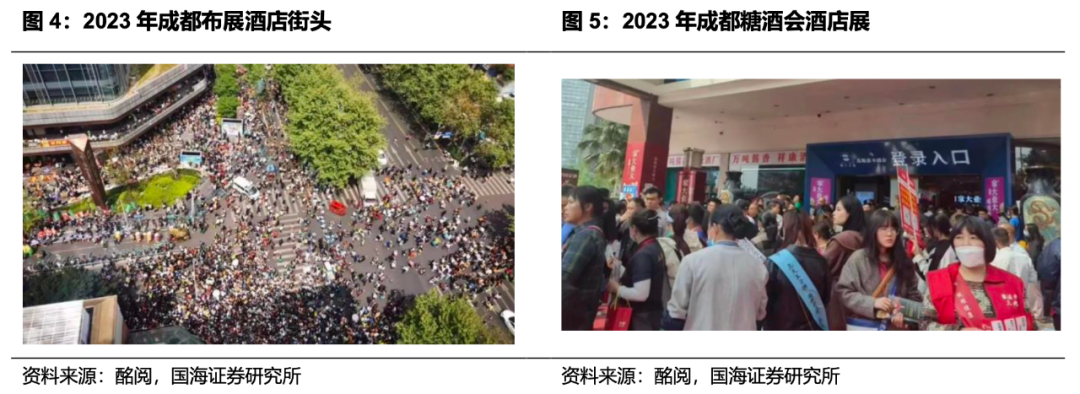

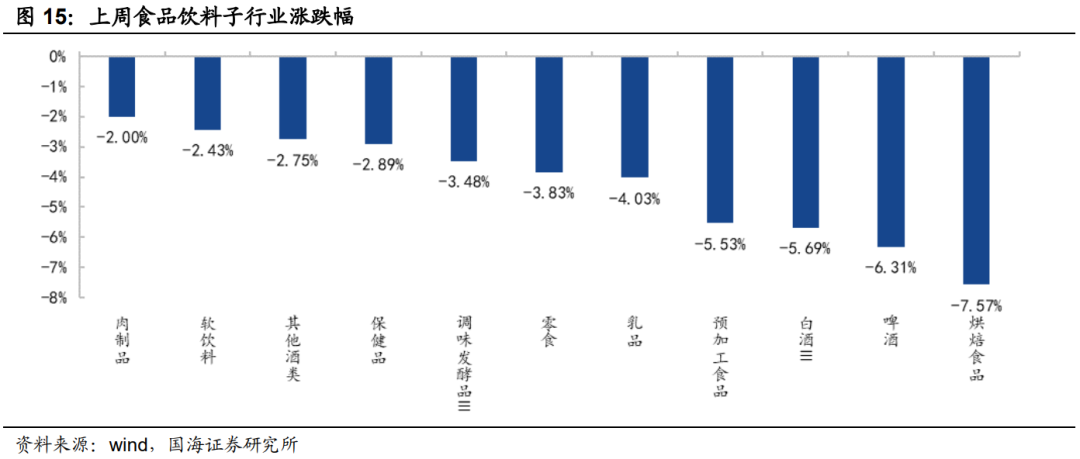

1、宏观数据和糖酒会反馈导致板块承压,白酒持续回调。上周一级行业中食品饮料跌幅5.20%,跑输上证综指(+0.32%)5.51个百分点。上周食品饮料板块持续回调,一方面受外部宏观经济数据影响,市场担忧通缩风险,经济复苏预期悲观,消费走弱;另一方面,白酒糖酒会反馈平淡,市场对一季度情况认知回归真实基本面,对一季报预期降温,叠加当下市场风格,板块走弱。各细分行业中肉制品跌幅最小,下跌2.00%,其次跌幅较小的软饮料和其他酒类,跌幅分别为2.43%和2.75%。个股方面,仲景食品 (+11.43%)、好想你(+10.66%)、*ST皇台(维权)(+5.85%)、欢乐家(+3.42%)、天润乳业(+2.91%)等领涨。

2、糖酒会总结:行业走过低谷,迎来稳步复苏

(1)经过半年时间行业基本面波动和预期反复,当前位置我们认为基本面最低谷已过,后面走向稳步复苏。过去半年区别于市场的观点,我们对基本面和板块走势的判断持续被验证。在2022年中秋国庆旺季前(“下蹲,再起跳”)、11月初(“市场处于三重冰点期,看好白酒的两波催化行情”)、2023年2月初(“当前正处于第一波和第二波催化之间的过度期,市场需要消化春节前阶段性旺销打高的市场预期”)、3月(“春糖会低于预期,市场将逐步兑现此前乐观预期”)、4月(“重大观点转变”,认为白酒板块进入再度布局期,当前位置积极看多,可以底部布局)均提出了鲜明的,有别于市场的观点,当前市场已经消化悲观预期,板块处于底部,后面会在各种基本面和业绩的催化下走向复苏。

(2)糖酒会回顾总结:行业走过低谷,迎来稳步复苏,当前是较舒适的布局期。我们全程参与了本次糖酒会的酒店展、各项行业论坛以及主展会,并与厂商、经销商、投资者等进行了充分沟通。整体来看,本届糖酒会人气高涨,成为三年来人气最旺一届,基本回到疫情前水平。本届糖酒会出现两大现象,一方面,香型多元化趋势凸显,酱酒热有所退潮,清香热度提升;另一方面,头部酒企集中发布战略新品,在各个价位展开竞争,开启品牌宣传和全国化招商。但整体来看,本届糖酒会虽人气高涨,但谈感情多谈生意少,行业专家和经销商对行业谨慎乐观;同时,资本市场对于本届糖酒会的关注度和预期也较高,但反馈结果略有落差。

(3)资本市场、厂家、渠道的反馈符合我们此前预期,悲观情绪消化充分。我们此前强调,本届糖酒会会低于预期。原因在于,一方面,春节前两周的旺销让经销商和资本市场信心高涨,但仅靠两周的旺销无法拉平整个春节档的损失,春节过后进入淡季,消费逐步恢复正常节奏,经过两个月的调整,经销商的乐观预期明显回落;另一方面,渠道在两年多疫情期间受损较重,库存压力仍较大,基本面修复还需要时间。我们认为,本届糖酒会是一届承上启下的糖酒会,今年Q1是白酒行业压力最大的一个季度,预期释放充分,后续逐步向好,行业将迎来复苏。面向未来,行业的消费场景恢复,从本次糖酒会的人气高涨,人员流动大幅增加。而今年所谓的“去库存”本身就是修复渠道的过程。短期的动销脉冲式的增长影响了渠道认知,但是经过这次糖酒会,市场的认知在往实际情况靠拢。目前来看,3月商务和宴席消费环比显著改善,行业在经历过压力最大的阶段后,未来将逐步复苏,行业向上趋势不改;一季报后,行业将改变之前齐涨共跌的态势,未来走势更加分化,以业绩为导向,继续看好茅台+区域次高端龙头。

3、大众品短期需求环比回落,但年内复苏趋势确认,等待业绩逐季改善。行业即将进入业绩密集披露期。目前已经发布Q1业绩预告和1-2月经营数据的公司不多,主要包括休闲食品、餐饮供应链等板块。1-2月大众品板块由于疫后出行恢复以及报复性消费,加上春节返乡催化,整体复苏表现亮眼。但进入3月以来,消费回归正常,催化因素有所减弱。我们预计板块进入4-5月后,业绩基数逐渐走低,部分子板块进入旺季,同时消费场景复苏、消费力的逐步修复,预计业绩逐季改善。近期可关注前期涨幅较小,估值较低,有预期催化的公司。推荐个股:百润股份、甘源食品、元祖股份、国联水产、洽洽食品、伊利股份、海天味业、佳禾食品、宝立食品等。

4、行业评级及投资策略:整体来看板块整体受益于疫情政策放开后的需求修复,板块估值具备性价比,基于此我们维持食品饮料行业“推荐”评级。

白酒:推荐贵州茅台、口子窖、洋河股份、今世缘、古井贡酒、泸州老窖、山西汾酒、伊力特、五粮液、金徽酒等。

大众品:推荐百润股份、甘源食品、元祖股份、国联水产、洽洽食品、伊利股份、海天味业、佳禾食品、宝立食品等。

短期推荐:百润股份、贵州茅台、口子窖。

5、风险提示:1)疫情影响餐饮渠道恢复低于预期;2)宏观经济波动导致消费升级速度受阻;3)行业政策变化导致竞争加剧;4)原材料价格大幅上涨;5)重点关注公司业绩或不及预期;6)食品安全事件;7)过往的研究成绩不能佐证未来预测的准确性。

一、2023春季糖酒会总结:行业走过低谷,迎来稳步复苏

1.1、去年以来我们的观点回顾

每次在市场分歧大的时候,我们的观点区别于市场主流的观点,观点前瞻且具有延续性,自2022年至今得到充分验证。具体来看:

(1)2022年7月底,针对市场关注的中秋及国庆旺季白酒板块的表现,我们提出白酒行业中秋旺季将“下蹲,再起跳”的判断。我们认为,2022年中秋时间较早,旺销时间被拉长,需求会被分散,导致旺销波峰较弱。同时,酱酒热和三四线招商型酒企将热度退潮,行业库存高企,中秋会被寄望成为出货的重要节点,渠道和终端压力大,行业仍存在一定压力,会低于市场预期。但白酒行业需求端在历次危机中都展现出相当强的韧性,当时面临的疫情反复和经济疲弱是整个消费板块的压力,相比之下白酒韧性更强,中秋需求相对更稳健。2022年中秋应该是风险集中释放和结构性出清的重要时点,小酱酒和三四线酒企让出市场份额,优质酒企将充分受益,行业将由野蛮生长转向有序发展。

(2)2022年11月初,在市场悲观,板块显著超跌的环境下,我们底部明确发声,首先提出坚定看好白酒两波催化行情。白酒的第一波行情从11月初开始,主要是疫情管控放松信号驱动。市场处于基本面、情绪面和预期的三重“冰点期”,股价跌不动,处于底部区域,是积极布局的时点;后面第一步行情是信心和情绪的修复下,与基本面无关。第二波行情则是看2023年经济复苏,基本面和业绩驱动带来的趋势性大机会,时间点在2023年3-4月份。

(3)2023年2月初,元旦后白酒出现“脉冲式”旺销,市场预期被打高,我们认为,行业当时正处于第一波和第二波催化之间的过度期,市场需要消化春节前阶段性旺销打高的市场预期。“阳康”的进度超预期,元旦过后,春节旺季回补和动销超预期,节前两周同比大幅增长,但短期脉冲打高了市场预期,节前两周的高增长弥补不回自12月以来整个春节旺季销量的损失,市场预期和基本面背离;节后两个月板块进入调整消化阶段,调整过后白酒行业将不再是齐涨共跌行情,未来走势将会分化。

(4)2023年3月,提醒春糖可能会低于预期,市场此前乐观预期将回落。原因主要基于两点,一方面,春糖期间资本市场和渠道的情绪,比春节脉冲式销售期间必将回落。行业一季度整体实际动销大概率是没有增长,不能用春节前后两周的动销去反应2023Q1的整体情况。另一方面,对糖酒会预期最高的是资本市场和上游酒企,但渠道和终端受疫情影响较大,库存高,修复还需要时间,当时处于强预期、弱复苏阶段,糖酒会很难超市场预期。

(5)2023年3月底,我们再次前瞻发声,明确提出“重大观点转变”,认为白酒板块进入再度布局期,当前位置积极看多,可以底部布局。经过近两个月的震荡回调,我们认为市场对于春节过高的预期消化已经相对充分,白酒调整空间基本到位,当前位置建议关注。

虽然板块后面还要面临糖酒会反馈,年报、季报业绩兑现,但板块的估值压力已经充分消化,当下处于用时间换空间的阶段。2023年全年板块业绩将呈现前低后高的趋势,白酒迎来行情大年,但后面不再是普涨,应分化选股。

1.2、 春糖总结:行业走过低谷,迎来稳步复苏

1.2.1、本届糖酒会人气高涨,成为三年来人气最旺一届,基本回到疫情前水平

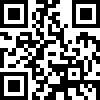

2023年春季糖酒会落下帷幕,本届糖酒会是三年疫情之后的第一次糖酒会,也是三年来人气最旺的糖酒会。本届秋季糖酒会自4月6日开始逐步升温,酒企、渠道、媒体及资本市场的交流活动陆续召开。我们全程参与了本次糖酒会的酒店展、各项行业论坛以及主展会,并与厂商、经销商、投资者等进行了充分沟通。整体来看,各大头部白酒企业本届糖酒会基本都有参展,各地经销商、代理商、终端商及中小酒企纷纷来到成都寻找商机。另外由于抖音、快手等直播平台的加入和宣传,也有不少普通消费者来到展会现场。

本届糖酒会从参展规模、客商人数、展出面积等方面看规模均创历届之最,热度大概率回到2019年之前的水平。据我们观察,锦江饭店、岷山宾馆、西藏饭店等热门展会酒店被围的水泄不通,人头攒动。据糖酒会官方数据,本次有6500余家企业参展,同比增加近30%,展出面积达32万平方米,是历年糖酒会展览规模之最。客商人数突破30万人。据成都地铁指挥调度中心数据显示,4月7日成都地铁单日客流今年首次突破700万人次,接连几天,单日客流超过500万人次。此外,根据同程旅行数据,4月6日至10日,飞往成都的机票预订量环比上一周上涨25.04%,较上月同期上涨756.56%;去哪儿数据显示,成都当地酒店预订量环比上月同期增长六成。据携程数据,截至4月12日,目的地为成都的机票订单量同比2022年春季糖酒会(2022年11月10日-11月12日)开幕前夕增长80%,成都酒店订单量同比增长76%,成都景区门票订单量同比增长193%。较2019年春季糖酒会(2019年3月2日-3月23日)开幕前夕机票订单量增长52%,成都酒店订单量增长42%。

1.2.2、香型多元化趋势凸显,酱酒热有所退潮,清香热度提升

作为过去2-3年糖酒会最热的话题,酱酒的热度在今年糖酒会有所退潮。从参展人数看,中小酱酒品牌的展位显著下降,其招商需求远大于经销商的选品需求,经销商签约并不顺利,部分展台甚至“无人问津”。从招商政策来看,中小酱酒产品的打款价并没有显著提升,厂家给予经销商的优惠政策也更趋于理性,厂家对于库存的重视程度提升,更看重周转而非利润率。

针对酱酒热,我们在2021年就曾提出过明确观点,即酱酒消费热不及渠道热,未来将面临洗牌,行业泡沫将破灭。我们认为“酱酒热”主要是受三大原因:1)茅台酒的溢出效应;2)酱酒迎合了行业次高端的升级趋势;3)高毛利模式催化了渠道的积极性。但酱酒的渠道热并未转化成为消费热,并且面临监管端、需求端及高毛利模式的可持续性等问题。当前部分酱酒经销商库存仍然高企,中小酱酒品牌回款和动销不畅,压力较大,经过2022年近一年的梳理,部分龙头企业的泡沫被部分挤出,未来仍需要消化一段时间,泡沫过后市场向龙头聚焦。

与酱酒热退潮相对应,本届糖酒会呈现出香型多元化的趋势,清香和兼香热度提升。本届糖酒会各大酒企、各大产品和香型百花齐放,今世缘的柔雅兼香产品国缘六开、老白干旗下的酱酒品牌武陵酒、茅台酱香台源系列产品、五粮液紫气东来(低度)、洋河的洋河大曲(经典版)等产品均在本次糖酒会上加码品牌宣传和营销。除此之外,古井集团旗下黄鹤楼酒业,河南宝丰酒业等也通过大型论坛、专家宣讲的方式宣传各自的清香型产品,清香型白酒热度显著提升。

1.2.3、头部酒企集中发布各价位战略新品,在各个价位展开竞争,开启品牌宣传和全国化招商

本届糖酒会各大头部酒企纷纷发布战略新品,在各个价位展开竞争。一方面,本次糖酒会新品发布数量多。另一方面,各龙头酒企在原有优势价位的基础上,在新的产品价位带进行布局,各价格带头部集中趋势凸显。具体来看:

洋河本次糖酒会推出两大产品,洋河大曲(经典版)定位全国大单品百元标杆,承担洋河名酒复兴重任。外形保留经典美人瓶瓶型,香气更柔和、口感更绵甜、饮后更舒适甜、绵软净香特点突出,并且新增开瓶扫码玩法;而微分子主打“轻白酒”,包装简约,在饮用场景上主打露营、派对等休闲娱乐场景,引领健康饮酒的新潮流。

今世缘则在春糖期间推出新品柔雅兼香产品—国缘6K,终端零售价1099元/瓶,与V3拉开差距,此前国缘旗下系列产品多在400-500元/瓶。

老白干酒召开“一树三香 美美与共”论坛,提出在全国化产品策略层面,老白干将坚持“一优”“一高”“一特”的产品策略,一优指的是衡水老白干优级系列、一高指的是冰川高线光瓶酒,一特指的是特色产品67度冰峰。此外,老白干全国化市场两大策略并行,即核心市场优商突破与全国化板块布局两大核心策略并行。

古井集团的黄鹤楼酒也携旗下南派大清香·楼20、南派大清香·楼30、黄鹤楼75°大清香纪念酒、黄鹤楼酒·金奖等清香产品矩阵亮相,再次向市场释放出南派大清香换挡加速的决心。2022年,黄鹤楼酒营收规模突破20亿,其名酒复兴的进程还在加速。

舍得酒业(维权)发布新品“藏品舍得•10年”,定价1499元/瓶,定位高端。舍得酒业副总裁魏炜表示,计划在三年内将其打造为规模超10亿的单品,在8-10年时间内要形成仅次于品味舍得的第二大单品。

除此之外,茅台集团旗下茅台保健酒公司推出新品酱香系列产品“台源”,定价156元/瓶,主打更加扁平的营销渠道以及更为普遍的消费场景。五粮液低度产品“紫气东来”正式面向市场,积极补充产品矩阵,参与低度市场的竞争。

1.2.4、本届糖酒会虽人气高涨,但情感联络意义多于讨论商机,行业专家和经销商对行业谨慎乐观

虽然本届糖酒会人气高涨,但渠道仍处于缓慢修复的过程,经销商参观较多,签单不多,态度谨慎,库存高企背景下不愿大量囤货。各专家和经销商针对行业未来发展趋势展开激烈讨论。

中国酒业协会宋书玉公开表示:2022年是酒业受疫情影响最大的一年,主要原因是由于消费场景的缺失,大大影响了酒类消费。三年疫情加速了市场洗牌,结构调整明显,流通环节库存压力持续提升。受经济下行影响,高端白酒的销售呈现了一定压力,市场负面情绪造成了资本市场的波动。目前,品类热度进入调整期,渠道扩容,同样进入调整期。行业矛盾积累需要缓解,发展不平衡需要缓冲,产业自身问题需要消化。2023年,白酒产业缓增长、理性增长是主要特征,产业结构将进一步集中,市场宽度竞争加剧。

我们认为:今年消费还是处于疫情之后的恢复阶段,一季度作为白酒消费最大的旺季,由于春节时点早,去年12月的动销受影响较大,导致实际的出货动销还没有恢复正增长,但市场预期先行,基本面和预期存在背离,基于过去几个月和当下的认知,行业谨慎是有道理的。但往后看,从二季度开始,白酒消费将会走出疫情影响,场景恢复、人员流动加速,复苏明确加快,伴随经济企稳走好,白酒消费会从低谷走出,持续上行;另一方面从行业趋势角度看,白酒自2016年开始这一轮上升趋势进入结构换挡的时刻,高端酒进入平台期,增速放缓,但次高端大趋势仍刚开始,疫情三年只影响次高端增长速度,没有改变趋势,今年次高端重回正轨,以后将会是行业最大的驱动力和机会所在,所以未来一定是次高端的结构性机会。

1.2.5、资本市场关注度、预期较高,但反馈结果略有落差,符合我们此前预期

本届糖酒会,各大券商都组织了不少论坛和草根调研等活动,但是渠道的反馈整体低于预期,引发近期白酒板块的波动。

我们认为这种预期与基本面的落差符合我们此前的预期。去年底疫情放开后,食品饮料板块快速反弹,但是我们此前强调,板块的第一轮行情,是“强预期,弱复苏”为特征的。我们此前也明确提出,春糖不会有超预期的反馈,甚至会低于预期。因为在过去的2022年,疫情反复,管控措施趋严,白酒的消费场景明显减少,实际出货动销下滑,但是白酒上市公司还是实现了较好的业绩增长。

而今年的春节旺季较早,前半段仍然处于全国疫情达峰的过程中,消费量明显减少。虽然春节前两周恢复了强劲的动销,但是无法补回整个春节旺季的销售。因此,渠道的库存仍然高于同期正常水平。

在过去三年的疫情中,白酒企业尤其是作为行业龙头的上市白酒企业,受疫情影响较小,再加上春节后表现出的复苏趋势,上市公司和资本市场较为乐观,预期被打高,但经销商和终端商受影响较大,同时仍面临库存压力,因此对未来发展相对谨慎。资本市场和厂家的反馈和渠道情绪出现错配。

1.2.6、总结:走出最差时刻,迎来复苏,明确向上

本届糖酒会低于预期,主要基于两方面原因:1)春节前两周的旺销让经销商和资本市场信心高涨,但仅靠两周的旺销无法拉平整个春节档的损失。春节过后进入淡季,消费逐步恢复正常节奏,经过两个月的调整,经销商的乐观预期明显回落。2)对糖酒会乐观的群体集中在资本市场和酒企,但渠道和终端在两年多疫情期间受损较重,库存压力仍较大,基本面修复还需要时间。

但本届糖酒会更是一届承上启下的糖酒会。承上的方面,在刚刚过去的2023年春节旺季,白酒行业仍然受疫情影响,经销商和终端商的心态还未完全恢复。而启下方面来看,面向未来,行业的消费场景不再受到疫情的影响,从本次糖酒会的人气高涨,也可以看出消费场景在修复。而今年所谓的“去库存”本身就是修复渠道的过程。短期的动销脉冲式的增长影响了渠道认知,但是经过这次糖酒会,市场的认知在往实际情况靠拢。

从全年来看,今年Q1是白酒行业压力最大的一个季度,3月商务和宴席消费环比显著改善,后续将逐步向好,行业将迎来复苏。基于场景修复/估值合理/经济复苏/行业向上趋势延续等四大因素,我们看好2023年白酒板块表现,预计全年动销增速先低后高。一季报后,行业将走出齐涨共跌,未来走势将呈现分化趋势下的复苏行情,有真实动销的名优酒企将跟随经济复苏而恢复,部分公司的经营压力和库存风险可能在未来释放。从中长期看,白酒仍将延续向上+分化的趋势,继续看好茅台+区域次高端龙头。

二、行业回顾

上周一级行业中食品饮料跌幅5.20%,跑输上证综指(+0.32%)5.51个百分点。各细分行业中肉制品跌幅最小,下跌2.00%,其次跌幅较小的软饮料和其他酒类,跌幅分别为2.43%和2.75%。个股方面,仲景食品(+11.43%)、好想你(+10.66%)、*ST皇台(+5.85%)、欢乐家(+3.42%)、天润乳业(+2.91%)等领涨。

三、高端酒价格跟踪数据

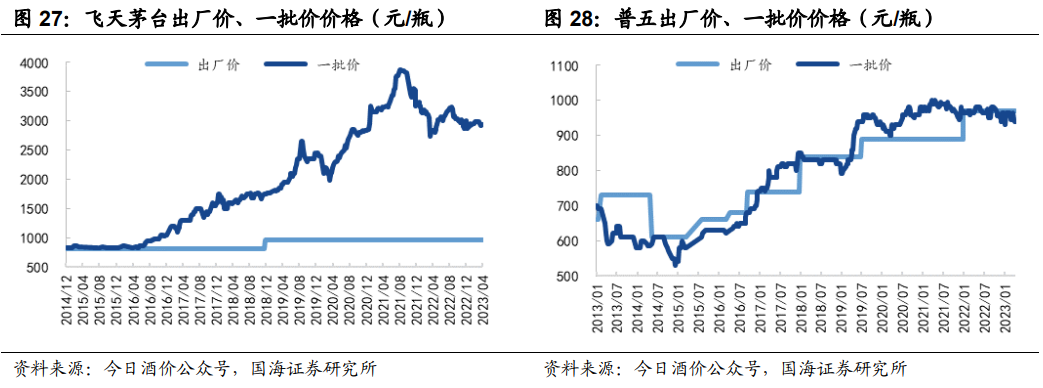

贵州茅台:飞天茅台整箱/散瓶批价分别为2940/2745元/瓶,环比前一周分别+10/-15元/瓶。茅台批价本质是供需问题,茅台酒消费、投资、收藏需求强劲,终端动销供不应求是批价持续攀升的核心原因,节后2月份发货量少导致短期价格上行。飞天茅台批价早在2021年初开箱政策之前就涨到约2800元/瓶左右(箱茅),这成为上一轮飞天的供需平衡点,且2020年Q4箱茅批价始终徘徊在2800元/瓶左右。随着2021年初拆箱销售政策的出台,整箱价格一路走高,在2021年7月一度冲上3800元/瓶左右;而2021年下半年随着旺季来临公司加大中秋发货、座谈会影响渠道和黄牛出货、拆箱政策边际逐渐放松等影响,茅台整箱批价趋势回落,2022年春节回到3100元/瓶左右水平。我们认为,茅台酒的需求一直较为平稳,前期价格大涨主因2021年上半年发货量少(公司及省内发货量均少),而茅台酒的送礼、收藏、投资等需求主要集中于原箱上,所以供需失衡导致价格失真。而整箱回归后,随着需求回归常态、供给增加,散瓶与整箱之间的差价将继续缩小,我们预计中长期批价维持在2500-3000元/瓶左右波动。

五粮液:八代普五批价940元/瓶,环比不变。公司春节期间回款和发货节奏加速,同时加大渠道支持力度(1218经销商大会奖励增加;承兑汇票使用门槛降低等),部分区域根据经销商库存灵活打款、发货,批价略有波动是正常现象。